Obligaties fundamenten I

Oktober 2023: Schuld vernietigt naties!

Zodra het de grens van extreem naar waanzin doorbreekt, vernietigt schuld naties. Vraag het maar aan het voormalige Spaanse, Britse of Nederlandse rijk. Of vraag het de Duitsers uit de periode tussen de 2 wereldoorlogen. Vraag het de Joegoslaven uit de jaren 1990, een historicus van het oude Rome of een koopman in het moderne Argentinië.

Het is allemaal steedshetzelfde verhaal, maar anders, een ander schilderij van hetzelfde. Net als Hemingway's beschrijving van armoede, begint het proces eerst langzaam en dangaar het ineens erg snell. Onderdeel van dit proces is de ontwaarding van de valuta die nodig is om de wanhopige uitgifte van schulden (staatsschuld-obligaties) af te betalen, een proces dat resulteert in een stijgende inflatie en geen "tijdelijke" inflatie zoals politici graag verkopen.

Uiteindelijk komt er steeds meer sociale onrust, meer Mad Max en eindigt het verhaal met meer centralisatie hetzij van links hetzij van rechts. Alemaal in de naam van "wat het beste voor ons is".

Nota: de Belgische schuld is GROTER dan de Griekse schuld!

Bijgewerkt op 6 oktober 2020 - De cijfers worden steeds slechter!

|

|

|

|

|

|

17 december 2018 geactualiseerd: schulden=geld en geld=schulden

Toen Obama in 2009 president werd bedroeg de nationale schuld $6.3 trillion tegenover $3 trillion toen Bush in 2001 president werd. Bush verdubbelde de schuld in 8 jaar; Obama verdrievoudigde die in minder dan 8 jaar. Er kwam meer dan $7 trillion aan schulden bij in de 8 jaar dat Obama in het Witte Huis zat. Dat is meer dan onder andere voorafgaande presidenten samen.

| De Totale U.S. schuld tot GDP ratio bedraagt nu meer dan 300%. Dergelijke niveaus leiden steeds tot een schulden- en valutacrisis. |

De Amerikaanse schulden zijn een Ponzi schema. Hier moeten nog eens $200 trillion aan ongedekte overheidsverplichtingen toegevoegd worden. Schulden van huishoudens, kredietkaarten, auto's en studenten lopen op tot bijna $12 trillion. [klik op het beeld hieronder]

Zullen de Amerikanen hun schulden nog kunnen betalen als de rentevoeten stijgen? Een aantal staten zijn al bankroet. De FED zal het voorrecht verliezen om de hoogte van de rente te bepalen. Als de rente stijgt, kunnen de VS bankroet gaan.

De nationale schulden van de VS zijn recent met nogmaals $1 trillion gestegen tot meer dan $18 trillion, het is simpelweg niet mogelijk om de rente te verhogen zonder economische schade. Zeker niet wanneer met alle uitstaande schulden rekening wordt gehouden.

De Japan heeft geen andere optie ...sinds juni 2013 is het 100% zeker dat ze hun schulden zullen monetiseren (geld drukken om interest last te betalen) en gaan eindigen met Hyperinflatie:

Het punt van NO RETURN is voorbij ... De rente zal omhoog gaan zodra de berekeningen van samengestelde rente beslissen en de tijd is gekomen (en samengestelde rente bewegen exponentieel of sneller en sneller). En zoals ik al uitgelegd heb tijdens een interview met James Turk in maart 2010 het gevaar komt uit een hoek niemand verwacht het zal worden vanuit, JAPAN. In de afgelopen jaren, is het kritische renteniveau in Japan gedaald tot 1%. In Europa is het 6% en dalende. Voor Japan echter, zelfs als de rente verder naar beneden gaat komen (en er is minder dan 0,5% ruimte over), de wiskunde van samengestelde rente heeft overgenomen: er is geen uitweg. Vandaag is het slechts een kwestie van proberen te weten te komen wanneer het ongeval zal gebeuren. Als dat zo is, zal het brede internationale vertakkingen krijgen.

Japanse rente dient maar te stijgen tot 2,8% om 100% van de belastinginkomsten op te slokken! Op de grafiek links, Japanse rente (rode lijn) komt al tot bijna nul, terwijl het bedrag van de uitstaande staatsobligaties (kaarsen ) exponentieel omhoog gaat. Onlangs echter de rentebetaling (blauwe lijn) begint te stijgen ... zelfs in een tijd waar de rente naar beneden komt. Totale uitstaande Obligaties zijn exponentieel gestegen en Japan is nu nog Obligaties aan het bijmaken...Dit versnelt en loopt uit de hand, ongeacht wat ze doen. Daadwerkelijk door de uitgifte van meer Bonds maken ze vorderingen naar de dag van de afrekening. Japanse rente dient maar te stijgen tot 2,8% om 100% van de belastinginkomsten op te slokken! dat is als er geen schuld wordt toegevoegd aan de bestaande. En dit is precies wat ze NIET doen. Dit is de opmaak naar Hyperinflatie in Japan .

Er zijn weinig opties over om met de overweldigende schuldenlast in meeste landen om te gaan: belastingen verhogen, snijden in uitgaven, groei verhogen of geld bijdrukken. Raad eens welke optie meest waarschijnlijk is? Inflatie door het uithollen van de valuta wordt gebakken in de taart en zal de vraag naar goud prikkelen en een vuurtje onder de goudprijs aansteken.

|

Staatsschuld als een % van het bruto binnenlands product | |

|

|

Overheidsschuld tot BBP - de schuld is het probleem, niet de economie. Zodra staatsschuld 100% en meer van BBP, is er een erg serieus probleem.

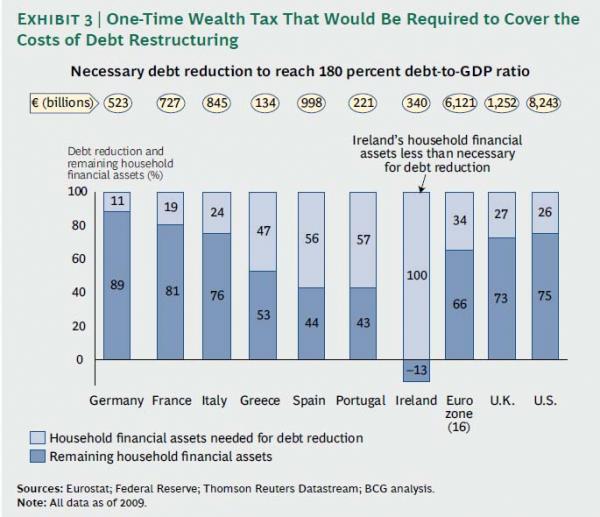

Om schulden te verlagen tot 180% van BBP is extreem lastig geworden en in sommige gevallen (Ierland) zijn er simpelweg niet genoeg spaartegoeden.

Dit laat zien hoe snel lange termijn rentetarieven stijgen in Italië, Spanje en Portugal. Stijgende langetermijn rentetarieven zijn een voorbode van een faillissement van Griekenland, Portugal en Spanje...VOORDAT deze landen failliet kunnen gaan, zullen zij de EURO moeten verlaten [grafieken van juni 2012]. Zo lang het EU-lid onderdeel is van de EU, zal de ECB de rentetarieven blijven controleren.

| Italië 10 jaar overheidsobligatie rendement | Spanje 10 jaar overheidsobligatie rendement | Portugal 10 jaar overheidsobligatie rendement | België 5 jaar overheidsobligatie rendement |

|

|

|

|

Dalende inkoms ten (belastingen) en stijgende uitgaven zorgen ervoor dat de overheden geen andere keus hebben dan het printen van vers geld (QE) en maakt het 'onmogelijk' het geld op te dweilen. Het opdweilen van het overvloedige geld zodra het in omloop is, is net zo moeilijk als tandpasta terug in de tube krijgen nadat uw kind het eruit heeft geduwd...

| Belastingen VS versus uitgaven 2018 |

Belastingen versus uitgaven VK | Frankrijk is een ongeluk, het staat op het punt te gebeuren | Internationale schuld als % GDP | Europese openbare schuld als een % of BNP |

|

|

|

|

|

| klik hier voor Europese schuldenklok |

||||

| VS schuld per hoofd bevolking | Schuld VS versus BBP | Torenhoge schulden | Griekenland 5 jaar |

Nominale schuld per burger - EU 2018 |

|

|

|

|

|

Dit is hoe het basis principe voor obligaties werkt - [in dit voorbeeld is geen rekening gehouden met de rente op de vervaldag] - rendement bij volledige looptijd

Stelt u zich voor dat u zich inschrijft om een obligatie/ Treasury met 3% rendement te kopen, met een vervaldatum in 2020 (10 jaren) tegen 100 (nomimale waarde) en de terugkoopprijs is ook 100%.

* U investeert $10.000 x 100% = $10.000. Elk jaar ontvangt u $300 rente.

- Als de rente gedurende de komende 10 jaar constant blijft, zal de marktwaarde van een obligatie ABC 3% 2020 gelijk blijven aan de nominale waarde (100%) en de nominale waarde zal in 2020 worden terugbetaald aan de obligatiehouder.

- Als de yield (rente) echter stijgt tot 6,0%, zal de marktwaarde van de 3% ABC obligatie dalen tot het een yield kent van 6%, dus een daling van 50%...(50*6%=$300)

- Elke koper van de nieuw uitgegeven 6% XYZ obligatie betaalt $10.000 x 100% = $10.000 en ontvangt 6% rendement ofwel $600 rente per jaar.

- Vandaar dat de prijs van onze 3% ABC obligatie met 50% moet dalen, om elke nieuwe investeerde in de gelegenheid te stellen op $10.000 x 50% x 2 = nominaal $20.000 obligaties te kopen met vervaldatum in 2020 met rente van 3%. [$20.000 van onze 3% ABC obligatie keert nu ook jaarlijks $600 uit].

- Als de rente blijft stijgen zoals nu gebeurt in Griekenland (12%), wordt uw verlies nog veel groter. Ervan uitgaande dat de rente is gestegen van 3% naar 12%, moet de 3% ABC obligatieprijs dalen totdat rendement van 12% wordt behaald. Om dit te realiseren moet de prijs dalen tot 25% van oorspronkelijke waarde. Onze eerste investeerde (3% obligatie ABC met vervaldatum in 2020 verliest nu 75% van zijn kapitaal. Op 25% van de oorspronkelijke nominale waarde kan elke nieuwe investeerder hetzelfde jaarlijkse rendement van $1.200 kopen. In dit geval koop hij een nomimaal bedrag dat vier keer hoger is: $40.000 nomimale waarde van obligatie ABC @ 3%x25% is vergelijkbaar met een $10.000 investering op 12% met een rendement van $1.200.

Conclusie:

- Doordat rentetarieven in Griekenland gestegen zijn tot 12% in net iets meer dan één jaar tijd, is de obligatiehouder 75% van zijn vermogen verloren, die hij eventueel kan herstellen in 2020 ALS er geen SCHULDMORATORIUM is tussen vandaag en 2020 (iets wat zeer waarschijnlijk is). Als we een schuldmoratorium hebben, worden de Griekse obligaties doorgerold (roll-over) foor tenminste 100 jaar tegen hetzelfde lage 3% renteniveau.

- Ervan uitgaande dat er geen schuldmoratorium is (best case scenario, kennen we een op holgeslagen en/of hoog inflatieniveau van meer dan 10%. In dit geval zal het verlies zijn: 10% - 3% per jaar op rente (-7%) en een additionele 10% per jaar op het vermogen...met andere woorden, er zullen geen broodkruimels meer van over zijn in 2020.

*Opmerking:

- Bovenstaand is een eenvoudige berekening. Rendement op vervaldatum is anders en iets beter dan wat wij in ons voorbeeld laten zien. Dit wordt echter niet meegenomen in ons voorbeeld, omdat het te lastig uit te leggen is en moeilijk te begrijpen. ALS we geen schuldmoratorium hebben, gaat de waarde van onze 3% ABC obligatie jaarlijks omhoog met ongeveer 7,5% elk jaar dat het 2020 nadert.

- Obligaties met variabele rente of verzekerd nomimale waarde zijn in de meeste gevallen verzekerd door gevaarlijke ongecontroleerde derivaten (credit default swaps).

- Om het rendement op vervaldatum (yield to maturity) te berekenen, moet men een verschil maken tussen de markt en de "redemption price" (prijs waartegen een obligatie door de uitgever mag worden teruggekocht voor het einde looptijd), deel het door aantal jaren tot je vervaldatum en tel op/ trek af dit bedrag, van de gecalculeerde yield.

Over JAPAN WORDT NOOIT gepraat...MAAR HUN SITUATIE IS BAR SLECHT.

Voor Japan geldt het kritische rentetarief van 1%: zodra het rentetarief van 1% wordt doorbroken, zullen Japanse schulden exponentieel beginnen te groeien omdat dan de belastingsontvangsten niet meer volstaan om de rentelast te betalen.

| Overheids krediet-behoeften | Staatsschuld tot 2012 |

|

|

|

|

|

DE MANIPULATIE VAN OBLIGATIES ZAL DOORGAAN, TOT DAT HET SYSTEEM UITEEN VALT..

- "Dit is nog altijd een hobbelige weg", zeg David Schnautz, een "fixed income" strateeg bij Commerzbank AG in Londen. " "Dit soort nieuw zorgt voor opschudding van de marktbeweging en enige drukverlichting in termen van nauwere spreads is kwetsbaar".

- Het rendement op Portugese 10-jaars obligaties steeg 24 basis punten, het meeste sinds 20 september, gebaseerd op slotkoersen to5.93% op 3:39 p.m. in Londen. Dat liet het extra rendement, of spread, waarvoor investeerders deze obligaties aanhielden ten opzichte van vergelijkbare Duitse obligaties op 328 punten.

- De Griekse 10-jaars yield steeg met 79 basis punten, het meeste sinds 15 juni. De spread met inkuipingen verbreedde tot 779 basis punten, het meeste sinds 1 oktober. De yield op Ierse 10-jaars obligaties was 408 basis punten meer dan vergelijkbare obligaties, de spread was gestegen ten opzicht van 393 punten gisteren.

- Portugese regering en de oppositie sociaal democraten braken de gesprekken over de begroting 2011 af, hierin plannen voor de grootste snijding in uitgaven sinds de jaren '70. Er is "geen mogelijkheid om de onderhandelingen voort te zetten", zei Eduardo Catroga vandaag in Lissabon, een voormalig minister van financiën die de tegenpartij in de discussies vertegenwoordigde. Minister President Jose Socrates, zonder parlementaire meerderheid, heeft de grootste oppositiepartij nodig om voor steun van de begroting of tot onthouden van stemmen, zodat de begroting kan worden goedgekeurd. De sociale democraten zijn gekant tegen belastingverhogingen en riepen op tot verdergaande bezuinigingen. Portugal verkocht vandaag voor 611 miljoen euro aan obligaties met vervaldatum in 2014, er werd 2.8 keer meer geboden dan aangeboden, dit was nog 3.5 keer in september.

De manier waarop de overheidsschuld gedurende de laatste 10 jaar explodeerde en de manier waarop de rentetarieven tegelijkertijd naar beneden werden gedrukt, is niets meer dan een grote OVERVAL op de spaarders. AL in 2001 begonnen we onze vrienden te adviseren om in goud te stappen (en weg van Fiat papieren geld en obligaties).

Klik op de grafieken om te vergroten

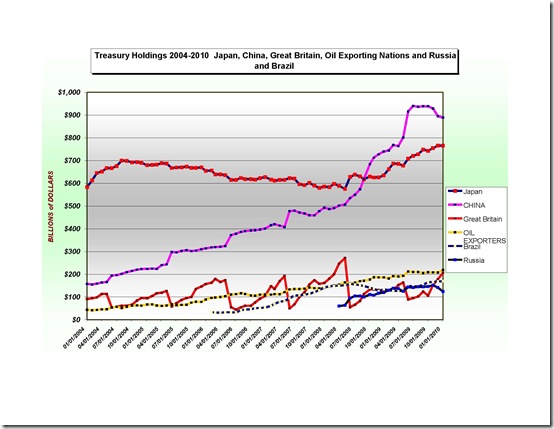

VS treasury bezitters Japan, China, VK, OPEC, Rusland en Brazilië [het is interessant dat het VK een toenemende hoeveelheid VS treasury papieren bezit (land dat virtueel failliet is), terwijl het bezit in VS staatsschuldpapieren uit China afnam en Japan vlak was].

Obligaties, Gilts en Treasuries zijn niets meer dan een optie om waardeloos fiat papieren geld te kopen.

Binnen de komende 12 maanden moet de VS Treasury $2 biljoen korte termijn schuld moeten herfinancieren. En hierin worden niet eens aanvullende begrotingstekorten in meegenomen, geschat rond $1,5 biljoen. Voeg de beide nummer samen en vraag u af, hoe is het mogelijk dat financiën $3,5 biljoen kan lenen in slechts één jaar tijd? Dat is een bedrag gelijk aan ongeveer 30% van totale BBP. En we zijn de grootste economie ter wereld. Waar komt het geld vandaan?

De overheid groeit uit tot het monster dat zichzelf zal vernietigen in de nabije toekomst.

Geen enkele overheid heeft ooit haar schulden terugbetaald. Regeren door het vergroten van schulden consumeert alle productiviteit van het land. Teneinde dingen draaiende te houden voert het oorlog tegen eigen productiebedrijven en burgers door het verhogen van belastingen, reguleringen en inflatie. Terwijl geld het land verlaat gaan zij zelfs het kapitaal achterna dat wordt verborgen in landen zoals Zwitserland en andere belastingparadijzen.

Maar zo lang de binnenlandse situatie niet verbetert blijft kapitaal het land verlaten en reduceert hiermee verder economische groei. Dit laat overheden met grotere tekorten en zelfs meer moet worden geleend en meer belastingen moeten worden ingevoerd (groenbelasting wordt beter verteerd). Het is een vicieuze cirkel geworden. Dit patroon gaat door totdat het systeem instort net als de USSR en China in 1989 en Zimbabwe sinds het begin van 2009. Terwijl het systeem inklapt laat het geen gevangenen achter en 'alle obligatiehouders' verliezen hun totale inleg. Obligaties en fiat papieren geld zitten in hetzelfde schuitje, omdat fiat geld haar waarde verliest nadat we hyperinflatie hebben totdat het wordt vervangen een ander instrument wat door de markt wordt geaccepteerd en een nieuwe cyclus begint...

In the past not only did we see Bonds loose their value because of Hyperinflation (Weimar, Zimbabwe) but in the end and even if we did not have a cycle of Hyperinflation, Government repudiated on their debt or debt was erased like it was in Zimbabwe beginning of this year. Such even happened with Gold edged (Gold guaranteed) bonds issued by the USSR and China decennia ago.

Today it is simply not safe to keep your savings in Bonds. Not only do they pay a negative yield because the Real Interest Rate is lower than the Inflation rate but Bonds are also (because of manipulation by the Central Banks/Authorities who are keeping interest rates artificially low) extremely expensive.

Similar conditions apply to Bank deposits and Savings accounts and to any Fiat Paper Money kept under your mattress.

Even worse is that similar conditions apply for Life Insurance companies, Insurance companies and Pension Funds as these are legally obliged to invest the largest part of their reserves in (Government) Bonds. Not only will the amount of retirees increase dramatically as Baby Boomers become inactive but the means to receive decent retirement payments are being eaten away by the REAL situation or Negative Real Interest Rates and Real Inflation.

To be safe one in fact must keep his wealth in REAL ASSETS: commodities, Equities, Real Estate, Gold and Silver (see our investment roster) and anything which is not Paper Money, Paper bonds or guaranteed by these.

Updated October 27, 2009

-

2009 Government Bond auctions are failing all over the Western world. German bond auction failed in a warning for governments to raise record amount of debt to stimulate the economy [January 7, 2009] and Britain suffered its 1st failed Gilt (government bond) auction since 2002 [March 25, 2009]. In the USA the Fed is done the same and plans to monetize $ 1050 billion by buying treasuries and Mortgage bonds.

-

Watch the parabolic runaway on the P&F chart....January 20 the bond bubble has busted. Bonds will fall back to where this move started in the first place. It only may take some time as the authorities have opted for Quantitative Easing and are printing the money they use to buy the bonds with. As a direct consequence, the Bond markets won't be affected by the huge demand of the Authorities for funds. Additionally, many mortgage owners see the finance cost of their homes lowered. This should take some steam off the Real Estate markets. The rise of interest rates is delayed, but for how long? Expect sooner or later the hyperinflation will push them up strongly.

-

Bonds are a loose-loose situation. Bonds ain't better than fiat paper money. Basically both are equally DANGEROUS government debt. In the 1920's-30's most European countries held a moratorium on their debt hereby chasing huge quantities of capital to the US. President Roosevelt had no other option left but to call in Gold and devaluate the Dollar by 40%. Bonds are either the subject of a moratorium or their value is inflated away.

-

Who in their right mind would flee to bonds when the Fed is in the process of bailing out Wall Street? Does nobody remember what happens over and over again with Government debt? Buffet is 100% OUT of US treasuries. He knows what is coming. We know it too!

-

In an ultimate Japanese style effort to keep the economy alive: 30 year yields are still at historic low levels. Today these are so low that after commission the nominal Yield has become negative. Add the real inflation rate of 12% and the loss becomes a dramatic 10% y/y! One has to be crazy to buy some...

-

Bonds are a loss-loss situation. In a hyperinflation, the financial markets break down and bonds become worthless. In case of a deflation, the Authorities repudiate their debt by a Moratorium.

-

2008 there is a huge quantity of government debt building up in the pipeline, and the government bonds due to be issued in the fourth quarter and early next year will only add to the problems some countries are facing, and particularly those countries like Greece and Italy who already carrying large amounts of debt that needs to be refinanced or rolled over. It has been estimated that European government bond issuance will rise to record levels of more than €1,000bn in 2009 (30 per cent higher than 2008)! 2009 it has become clear that ALL GOVERNMENTS will use Quantitative Easing = Print money to finance their deficits.

-

Quantitative Easing = monetization of DEBT or the Authorities are PRINTING money to pay the bills.

-

30 Year Bonds will tell us when the Hyperinflation takes off. The important level is 4.3%..right where we are NOW. Break it and kiss the Bonds good-bye.

-

Interest rate cycles last on average 25/27 years. Last time the interest rates bottomed was in 1981. Add 27 and you have 2008 or exactly the last top of the Bond market. Once the Bond market wakes up, it will be Game over. Important levels are 3,40% for 10 year yields and 4.30% for 30 year yields.

-

Interesting is that once again the British Gilt market (treasuries in the UK used to be gold guaranteed in the old days...and this gave them the name GILT) is a precursor of what is happening in the USA and also in the EU.

The world is going to need to find $5 trillion to finance government debt issuance. Additionally we need to fund private business (Corporate debt) and consumer debt. Where is all this money going to come from?

June 8, 2009

The soaring bond yields and mortgage rates will wreak havoc on the debt-imbued economy. Already we saw a report by the Mortgage Bankers Association showing a drop of 16% in the Refinance and Purchase Index for the week ending May 29th. For an economy that has a total debt to GDP ratio of 370%, we can also expect dire repercussions in everything from credit card loans to municipal bonds.

Authorities can only control (manipulate) interest rates so long...In the long run the market forces always kick in.

Updated January 22, 2009

In an economy saddled with fractional reserve banking, commercial banks are guaranteed by a central banks willing to buy any debt securities and to provide other loans at below market interest rates (with money the central bank creates out of nothing) the market restraints are replaced by opposite forces.

For most of the investors it creates a false signal which encourages the malinvestments of capital. In other words, at some point they discover (the real estate sector) that their increased goods production can only be sold at distressed prices and that this forces them into bankruptcy (examples: the builders, financial institutions that provided the mortgages)…

Worse is that artificial low interest rates discourage savings and encourage borrowing on the part of the public and encourage consumption. This is exactly the opposite of what should happen in a sound economic system.

Massive borrowing makes credit less available to already overextended consumers. By the time the buildings (real estate) and capital equipment (China, India) are completed, the consumer has run out of steam. Inventories pile up. Production is cut back. Capital good (HOCG) orders are cancelled. Factories are closed and people laid off. Consumer demand falls even more. Everyone has liquidity problems. The credit boom has become a depression.

The depression also reduces the tax revenues of government at a time where government expenditures (unemployment compensation) increase. In other words, the government deficit grows mightily at the very time where consumers and industry are squeezed financially. Because of a hike in demand for money and credit, interest rates soar in a cycle of hyperinflation and Bonds and fiat money become worthless.

January 9, 2009 - German bond sale’s fate signals trouble ahead

By David Oakley in London

Published: January 7 2009 13:30 | Last updated: January 7 2009 20:45

A German sovereign bond auction failed on Wednesday as investors shunned one of the most liquid and safe assets in the world in a warning for governments seeking to raise record amounts of debt to stimulate slowing economies.

The fate of the first Euro zone bond auction of 2009 signals trouble ahead as governments around the world hope to issue an estimated $3,000bn in debt this year, three times more than in 2008.

December 19, 2008

American bankers are so fearful of a replay of the 1930's Great Depression, they've finally reached the point of "No-return," - lending $30-billion to Uncle Sam at a rock-bottom interest rate of zero-percent. Demand was so great at the last auction; the Treasury could have sold four-times as many T-bills. If short-term T-bill rates go negative, frightened bankers would effectively be paying the US Treasury. for the privilege of lending money to it!

The last time short-term T-bill rates went negative was during the Great Depression, when frightened bankers were effectively paying the US Treasury for the privilege of lending money to it!

There are a number of reasons why Treasury bond yields and the yield curve in general are likely to rise sharply in the USA in 2009:

· Borrowing requirements. Treasury borrowed over $1 trillion in the year to September 2008; it is expected to borrow close to $2 trillion in the year to September 2009. That’s 13% of US Gross Domestic Product. Not all of this is deficit; about $500 billion is refinancing and another $500 billion is for bailout schemes, some of which the US taxpayer may eventually see back. Still, in terms of GDP that’s far more debt than the US capital market has ever been asked to absorb, other than during World War II. At some point, “crowding out” must occur; we certainly cannot assume that Asian central banks will want to take the entire load, at interest rates less than zero in real terms.

· Inflation. The Fed appears to believe that the current recession will bail the United States out of its inflation problem. The example is given of Japan in the late 1990s, after which the Fed explains that they will avoid the mistakes of the Bank of Japan, thus preventing damaging deflation. Actually that seems to be wrong on two counts. The main mistake in 1990s Japan was not monetary but fiscal; government spending was allowed to expand inexorably, producing ever larger and larger deficits. That mistake appears to be only too likely to be repeated here. The difference is that the United States currently has a 1% Federal Funds rate and 5% inflation, the approximate opposite of Japan in the early years of its slump. With M2 money supply (the one the Fed will divulge) up at an annual rate of 18.3% since the beginning of September it seems likely that inflation will accelerate – as it did in the recessions of 1973-74 and 1979-80.

Rising real rates of return. The yields on Treasury Inflation Protected Securities have already risen from just over 1% to nearly 3% since the beginning of 2008. Given the excess of bonds coming to the market, it makes sense that real yields should rise. That in itself suggests that conventional Treasury bonds are hopelessly overvalued – with the 10-year TIPS yielding 2.82% and the 10 year Treasury 3.78%, the implied rate of US inflation over the decade to 2018 is 0.96% per annum, for a total rise in prices by 2018 of less than 10%. If you think that’s likely, I can get you a deal on Brooklyn Bridge!

Thus Treasury bond and other prime bond yields can be expected to rise sharply in 2009. This will cause losses to their holders. To the extent that such holders are foreign central banks, the United States probably doesn’t need to worry. Foreign central banks have been gentlemanly holders of US debt through periods such as 2002-08 when the dollar has depreciated; a rise in interest rates simply gives them another way of making a loss. Personally if I were the Chairman of the People’s Bank of China and Treasuries had lost me the kind of money they have in the last five years I’d probably declare war on the US, but fortunately central bankers are a phlegmatic and tolerant lot!

However domestic holders are a more serious problem. To the extent that pension funds have losses on their holdings of bonds, they will need to raise contributions; to the extent that insurance companies have such losses they will need to raise premiums. Some entities will be hedged, but by doing so they will have simply transferred the interest rate risk to somebody else; by definition of derivatives the total outstanding derivatives position must be zero, however large the individual positions taken.

Assuming the $30 trillion state, mortgage and private corporate debt outstanding has an average duration of 5 years, a fairly conservative assumption, and neither the shape of the yield curve nor the premiums payable for risk alter significantly by the end of 2009, a 1% rise to 4.74% in Treasury bond rates by December 2009 would cause a total loss to investors in the $30 trillion of Federal, agency, mortgage and prime corporate debt of 3.9% of the debt’s principal amount, or $1.17 trillion. Not as bad as the credit losses.

However once rates start rising, they are likely to rise much more than 1%. To cause a loss of $3 trillion, the same as the estimated credit losses, 10 year Treasury bond yields would have to rise to 6.43%. Hardly an excessive assumption; 10-year Treasuries yielded 6.44% on average during 1996, at the beginning of the Fed’s money bubble, in which year inflation was 3.4%.

More extreme moves are certainly possible. In 1990, 10-year Treasuries yielded an average of 8.55%, while inflation in that year was 6.3%. A rise in the yield curve to an 8.55% 10-year Treasury yield would cost investors $5.06 trillion, almost double the credit losses from subprime and its brethren. Should we revert fully to the days when Paul Volcker was Fed Chairman and get the 13.92% 10-year Treasury yield of 1981, a year in which inflation was 8.9%, the cost to investors from the interest rate rise alone (we can assume a few additional bankruptcies, I think) would by $9.33 trillion, about two thirds of the current value of common stocks outstanding and more than three times expected credit losses.

One can debate the probability of the various outcomes above. Inflation is already around 5% and is unlikely to drop much, so the 1996 estimate for the peak 10-year Treasury yield would seem low. On the other hand, while inflation could well reach 8.9%, it seems unlikely that we will need to push Treasury yields quite up to 1981’s Volckerian levels, at least not within the next year. So the 1990 estimate is perhaps the best, involving a loss to investors of around $5 trillion or a little over. Such a loss will produce fewer calls for bailouts than the $3 trillion credit losses, but just as much economic damage, albeit much of it unnoticed by the general public.

Yields are at historic low levels.

Alle rechten voorbehouden. De inhoud van dit rapport mag niet worden gekopieerd, gereproduceerd of verspreid zonder expliciete schriftelijke toestemming van Goldonomic ?