Frac. Reserve Bankieren

Fractioneel reserve bankieren is de katalysator van de toename van de geldhoeveelheid (en inflatie).

Fractioneel reserve bankieren is de katalysator van de toename van de geldhoeveelheid (en inflatie).

Door de geschiedenis heen heeft geen enkel fiat geldsysteem de tand des tijd doorstaan. Alle pogingen papieren geld ter vervanging van goud en zilver zijn geëindigd in de totale vernietiging en ontwaardering van de valuta en de ineenstorting van de economie. Argentinië, Venezuela en Zimbabwe zijn moderne actuele voorbeelden.

Klik op het plaatje links om te luisteren naar: economische recessies, bankhervormingen en de toekomst van kapitalisme

Terwijl bankiers de uitgifte van krediet controleren, kunnen zij zichzelf niet controleren. Bankiers zijn de fatale fout in hun slinkse ondoorzichtige systeem dat krediet voor geld heeft vervangen en schulden voor spaartegoeden. De bankiers hebben hun krediet gebaseerde systeem verspreidt over de wereld door het bedienen van wereld aan de basis menselijke behoeften en ambitie en hebzucht; terwijl de menselijke behoeften kunnen worden vervuld, kunnen ambitie en hebzucht dat niet - en de bankiers al helemaal niet. 25 augustus 2008 - Darryl Robert Schoon

Zij die niet van lezen houden, kunnen deze luchtige youtube video bekijken:

Telkens dat bankiers actief zijn tegen de algemene morele principes, met een fractionele reserve ratio, leidt het tot een uitbreiding van de kredietverlening, ongesteund door werkelijke spaartegoeden, die leiden tot kunstmatige, inflatoire economische booms die uiteindelijk omkeren in een crisis en economische recessie waarin banken onverbiddelijk falen.

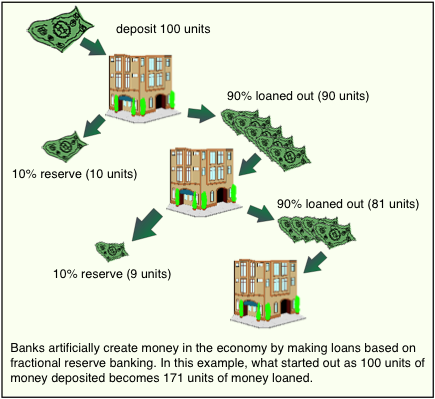

Om een beter begrip van het mechanisme te hebben, moet men eerst het verschil tussen leningovereenkomsten en deposito overeenkomsten begrijpen.

In het geval van een deposito contract,terwijl middelen worden gestort in het bankensysteem vertrouwt de depositohouder de bank toe zijn/haar middelen te bewaken en deze terug te geven aan de depositohouder zodra deze hierom vraagt. Het fundamentele doel van dit contract is de bewaring van de fondsen. Daarom is het voor deze service mogelijk dat de deposant in enkele gevallen een vergoeding betaalt voor deze bewaring van middelen. Een voorbeeld is een bank of effectenmakelaar die effecten aanhoudt voor een klant. Voor simpele deposito's van contant geld vragen banken traditioneel geen fee maar in plaats daarvan betalen een beetje rente.

Een deposito is ook een onregelmatige deposito. Met andere woorden, de bank heeft de verplichting om altijd dezelfde deposito goederen van dezelfde kwaliteit en kwantiteit beschikbaar te houden zoals ontvangen van de depositohouder. De logica hierachter is dat de bewaring verplichting de continu beschikbaarheid vereist aan de deposant van een 100% cash reserve.

Belangrijk is dat de beschikbaarheid van de goederen niet kan worden overgedragen en een 100% cash reserve te allen tijde moet worden aangehouden. Met andere woorden, er is geen fractioneel reserve bankieren mogelijk.

In het geval van een leningcontract,worden fondsen in bewaring gegeven binnen het bankensysteem maar kan er worden uitgeleend aan een 3e entiteit die de initiële deposito's moet terugbetalen en rente moet betalen zoals overeengekomen tussen partijen. Met andere woorden, in dit geval is de beschikbaarheid van het goed verschoven van de kredietgever naar de kredietnemer voor de duur van het contract (ex. fiduciaire deposito's).

Vandaag, als €/$ 100 wordt gestort in het bankensysteem en er is praktisch geen verplichting om 100% beschikbaarheid van de middelen aan te houden (banken zijn op een punt belandt waar zij werken met vers geld zoals geleend door de FED/Centrale banken), de kasreserve is nabij *nul en zelfs negatief. Daarom kunnen de frauduleuze activiteiten van de bankiers exponentieel uitbreiden (zolang het niet wordt ontdekt en banken niet falen). Met andere woorden, een bankdeposito van €/$ 100 eindigt als €/$999 aan vers gecreëerd geld. In feite is de huidige situatie nog zelfs erger geworden sinds geld "schuld" is geworden.

Aanvullend, beide type geldcontracten (deposito's en leningen) worden op vergelijkbare manier gebruikt om de creatie van vers geld te laten stijgen.

Centrale/Nationale banken of centralisatie is iets dat al werd gebruikt (en mislukt) door de Egyptenaren.Het proces is altijd hetzelfde geweest. Na een uitgesproken inflatoire boom (hyperinflatie) was er een vertrouwenscrisis, een daling van de waarde van geld en een falen van de banken. Dit patroon kan telkens weer worden gezien in Egypte, Griekenland en later in het Romeinse Rijk. In die dagen, in plaats van geld drukken, ontwaardeerde zij simpelweg het monetaire systeem door meer en meer goud en/of zilver uit de munten in omloop te nemen. Elke recessie duurde totdat het aanbod van geld en kredieten haar precrisis niveau bereikte.

Elke keer dat we de creatie van geld/kredieten hebben die niet wordt ondersteund door echte spaartegoeden, ontvangen ondernemers valse signalen waardoor het vers gecreëerde geld onjuist wordt gealloceerd.Met andere woorden, het wordt NIET gebruikt in die sectoren van de economie waar het geld het beste kan worden gebruikt. We zien luchtbellen. Een modern voorbeeld is de vastgoedsector in vergelijking tot de grondstoffensector. Alhoewel er geen werkelijk tekort aan vastgoed was, en omdat rentetarieven zo lang zo laag bleven, werd een zelfvoedende prijsbel geïnitieerd. De prijs van vastgoed begon abnormaal te stijgen vanwege goedkoop krediet en meer en meer fondsen werden in deze sector gealloceerd. Andere sectoren, zoals energie, olie en voedsel werden minder interessant. Olieraffinaderijen werden niet gemoderniseerd en er werden geen nieuwe raffinaderijen gebouwd. Daarom zien we niet alleen hogere prijzen als resultaat van monetaire inflatie, maar ook vanwege een inequilibrium van vraag en aanbod.

Terwijl het leven steeds duurder wordt moeten steeds meer huiseigenaren faillissement inroepen en meer bouwers gaan failliet. We hebben een kredietcrunch omdat de krediet niet correct door de banken werden gealloceerd. Centrale/Nationale banken moeten instappen om een run op de banken te vermijden (Northern Rock) die onvermijdelijk het hele systeem zou neerhalen. Door dit te doen wordt zelfs meer monetaire inflatie gecreëerd. Op hetzelfde moment, vanwege de kredietcrunch, wordt steeds minder krediet gealloceerd en banken (Fortis) proberen hun kapitaal te verhogen teneinde een positief hefboomeffect op hun eigen vermogen en deposito's terug te krijgen en in een poging de pijn te versmeren over een groter aantal aandeelhouders.

Maar de vicieuze cirkel is gesloten. Het bankensysteem is geëindigd tussen een rots en een harde plaat. Of ze stoppen met de creatie van geld en rentetarieven zullen omhoog springen waarbij ze de economie in een depressie duwen, of meer fiat geld wordt gecreëerd waardoor we zeker eindigen in een hyperinflatoire cyclus. De komende hyperinflatie zal dan resulteren in een vertrouwenscrisis, hoge rentetarieven en een depressie en een vernietiging van het monetaire systeem. Dit zal duren totdat de hoeveelheid geld en krediet niveau's bereikt van voor de crisis. Concluderend kunnen we zeggen dat rentetarieven sowieso zullen stijgen!

Maar de vicieuze cirkel is gesloten. Het bankensysteem is geëindigd tussen een rots en een harde plaat. Of ze stoppen met de creatie van geld en rentetarieven zullen omhoog springen waarbij ze de economie in een depressie duwen, of meer fiat geld wordt gecreëerd waardoor we zeker eindigen in een hyperinflatoire cyclus. De komende hyperinflatie zal dan resulteren in een vertrouwenscrisis, hoge rentetarieven en een depressie en een vernietiging van het monetaire systeem. Dit zal duren totdat de hoeveelheid geld en krediet niveau's bereikt van voor de crisis. Concluderend kunnen we zeggen dat rentetarieven sowieso zullen stijgen!

Met andere woorden, toen het goudvenster ("gold window") werd gesloten in 1971, was het ergste scenario een Dow Jones op een niveau zo laag als 1000! De zonnige kant is dat de Dow Jones nog altijd zal bestaan en dat bankdeposito's kunnen zijn weggevaagd. Dit is zeker een situatie die Zimbabwanen begrijpen.

Geschiedenis laat telkens weer zien dat elke voortgaande economische boom is gebaseerd op werkelijke spaartegoeden en niet op fiat geld. Slechts werkelijke spaartegoeden zorgen ervoor dat de prijs van goederen en diensten worden geoptimaliseerd.

Bezit u goud?

- De Gemeentelijke bank van Amsterdam (1609-1770) is het levend bewijs dat banken met een 100% reserve ratio werken. Toen John Law zijn gekke inflatoire politiek begon in 1720 bedroeg het totaal aan deposito's 28.000.000 florijnen en de voorraad contant geld 27.000.000. Slechts in de 19e eeuw begonnen banken corrupt te worden.

- Met dank aan John Law is Frankrijk één van de landen waar de bewoners het meeste goud bezitten. Ook was het na een verzoek van generaal de Gaulle, al de tijd dat hij president van Frankrijk was, om Amerikaanse schulden te hebben betaald in goud dat in 1971 president Nixon het goudvenster sloot.

- Het falen van de banken tot het naleven van een 100% reserve ratio op verzoek brengt een situatie waar en depositohouders en spaarders gelijktijdig geloven dat zij hetzelfde geld op hetzelfde moment kunnen gebruiken. Zulks is slechts mogelijk voor vloeibaar geld.

- Het fiat geld gecreëerd als gevolg van fractioneel reserve bankieren is schadelijk voor derden, die lijden van de schade veroorzaakt door de activiteiten van de bankiers.

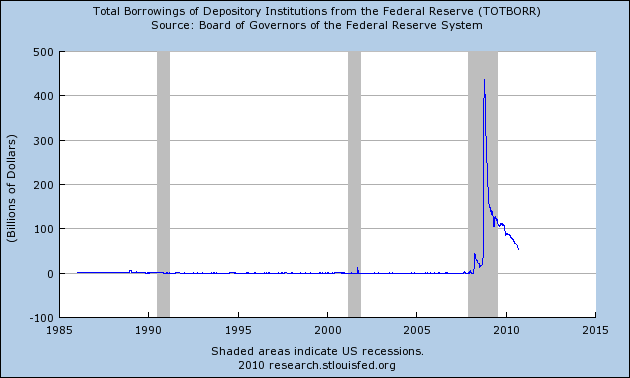

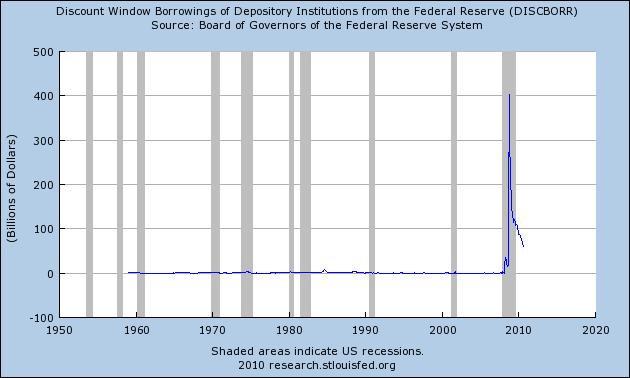

13 september 2010 geactualiseerd - FED als leverancier van geldmiddelen aan banken!

"De Federal Reserve is in de meest ongebruikelijke positie in het verstrekken van grote hoeveelheden contant geld aan het bankensysteem - in die mate dat, in plaats van het aanhouden van reserves uitgezet door aangesloten banken, de FED nu een enorme leverancier is van middelen aan de banken! Het Fractioneel reserve banken systeem is op zijn kop gezet!"

Met vrije kapitaalsmarkten, vloeit investeringkapitaal in toegenomen hoeveelheden in de meer winstgevende industrieën en producenten en in afgenomen hoeveelheid naar de minder rendabele industrieën en producenten. Daarbij reguleert de onbezwaarde vrije markt ook de allocatie van kapitaal om te voldoen aan de veranderende behoeftes van de consumenten.

In een economie met fractioneel reserve bankieren, waar commerciële banken door centrale banken worden gegarandeerd tegen faillissement en zij kredieten ontvangen onder marktrentes, worden de marktbeperkingen vervangen door tegengestelde krachten. Deze theorie is exact het omgekeerde van de Keyniaanse monetaire theorie die wordt gevolgd door de meeste moderne economen en politici.

Het zo geschapen nieuwe geld eerst naar de overheid gaat, dan naar de ambtenaren, subsidie begunstigden (oorlogsindustrie) en leveranciers. Zij zijn degenen die profiteren van de inflatie, tot vrijwel ieder anders nadeel. Private ondernemingen en spaarders zijn de grootste slachtoffers. Zij betalen hoge prijzen en worden het meest beschadigd door valse signalen en verstoringen veroorzaakt door inflatie.

Kunstmatig lage rentetarieven motiveren ondernemers om hun investeringen te verhogen; tegelijkertijd ontmoedigen zij sparen bij het publiek. En die spaarhoeveelheden zijn in feite ernstig nodig voor een gezonde economie en gezond financieel systeem. Aanvullend, financiële (banken) ondernemers fabriceren nieuwe hefboom (hefboom werkt in twee richtingen) financiële producten (CDO's) om investeerders aan te trekken. Zo lang de boom doorgaat gaat alles goed en het hefboomeffect verbetert de resultaten. Echter, zodra een recessie start werkt het hefboomeffect tegen de financiële ondernemers (lees hedgefondsen en bankiers). We hebben een KREDIETCRUNCH.

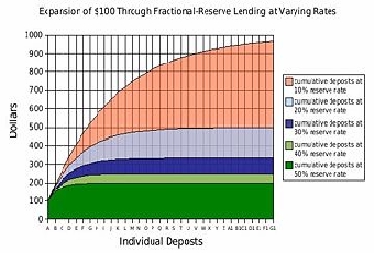

*Opmerking: sinds december 2006 is het wettelijke reserve tarief tot 8,5 mio 0%, tot $45,8 mio is het 3%. Het maximum is 10%. Vandaar dat de uitbreiding van $100 veel hoger is dan $1.000!

© Alle rechten voorbehouden. De inhoud van dit rapport mag niet worden gekopieerd, gereproduceerd of verspreid zonder expliciete schriftelijke toestemming van Goldonomic