14

december

2023

EU-Immo-het einde

Het DOODSVERDICT van de Europese IMMO is getekend.

de genadeslag van de EU-Immo !

Jonge gezinnen en ouderen kunnen in de EU vanaf 21 maart amper meer een hypotheek krijgen. Lage en negatieve rentevoeten zijn voor hen geen voorveel. Tijdens de grote depressie van de jaren '30 was dit net zo: lage rentevoeten, maar niemand kon er voordeel uit halen omdat niemand een lening kreeg (of bijna niemand)

De oorlog die de ECB namens de banken en andere grote financiële spelers tegen de doorsnee Europeaan voert gaat op 21 maart een nieuwe fase in, als er een nieuwe EU richtlijn in werking treedt waarmee het jonge gezinnen vrijwel onmogelijk wordt gemaakt om nog een hypotheek af te sluiten. De banken gaan vanaf die datum niet enkel kijken of mensen hun maandelijkse lasten kunnen betalen, maar ook of hun financiële vooruitzichten wel goed genoeg zijn, vooral als de rente in de toekomst weer zou gaan stijgen.

De oorlog die de ECB namens de banken en andere grote financiële spelers tegen de doorsnee Europeaan voert gaat op 21 maart een nieuwe fase in, als er een nieuwe EU richtlijn in werking treedt waarmee het jonge gezinnen vrijwel onmogelijk wordt gemaakt om nog een hypotheek af te sluiten. De banken gaan vanaf die datum niet enkel kijken of mensen hun maandelijkse lasten kunnen betalen, maar ook of hun financiële vooruitzichten wel goed genoeg zijn, vooral als de rente in de toekomst weer zou gaan stijgen.

De nieuwe regels zullen er toe leiden dat enkel nog grootverdieners tussen de 30 en 50 jaar aan de normen voor het krijgen van een hypotheek zullen kunnen voldoen. Jonger dan 30 en ouder dan 50? Dan zult u een eigen of nieuwe woning zo goed als zeker op uw buik kunnen schrijven.

De rem op leningen / kredieten / hypotheken die aan burgers worden verstrekt, bevestigt dat het nul-rentebeleid van de ECB uitsluitend is bedoeld om – naast het in stand houden van de nog altijd veel te hoge staatsuitgaven van bankroet Zuid Europa- de grote beleggers en topmanagers van banken en investeringsfirma’s te spekken.

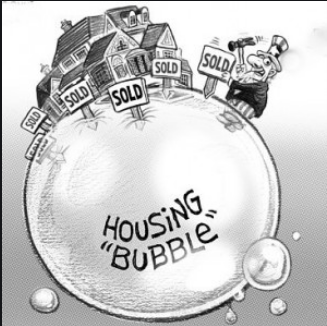

Bijna nergens in Europa is de woningmarkt zó overspannen als in Belgie/Nederland. Door de hypotheekrenteaftrek, fiscale ammestie, repatriering van kapitaal uit Luxemburg en Zwitserland zijn de prijzen van huizen jarenlang kunstmatig de hoogte in gedreven. Mensen sloten torenhoge hypotheken af met het door de banken gestimuleerde valse idee dat hun huizen vanzelf meer waard zouden worden. Nu de huizenmarkt sinds het begin van de financiële crisis compleet is ingezakt –met slechts af en toe een kortdurend herstel tussendoor- ziet het er voor de Nederlandse, Belgische, Franse... hypothekenmarkt en daarmee potentiële woningbezitters bijzonder slecht uit.Een goede barometer is de kost per m² voor de afgewerkte bebouwde oppervlakte. In Belgie is de WAARDE van de gemiddelde oppervlakte gestegen tot wat ze was in vb. SPANJE net voor de Immo markt er in elkaar gestort is. Je betaalt er makkelijk € 200.000 voor een flat van amper 70 m²groot.

Nota:

- Hou er rekening mee dat de ineenstorting van de Belgische Immo markt net dezelfde negatief-dramatische impact zal hebben op het belgisch bankwezen als het had op het Spaanse bankwezen.

- Als we het GROOT aantal (EMOTIEVE) reakties tellen en de manier WAAROP die reakties worden geschreven, dan lijdt het NUL PROCENT twijfel dat de Belgische Immo markt nu net zijn Top achter de rug heeft.

- Wie vandaag een optrekje koop van vb. 80 m² tegen € 200.000 + kosten, betaalt wel BEF 100.000 voor EEN VIERKANTE METER....dat op zich zou al een rode lamp moeten zijn.

- In CUBA vond Castro ook dat IEDEREEN gelijk moest zijn. Na zijn aanstelling (MACHTSGREEP) hield hij een soort Operatie GUTT waar iederen alles werd afgenomen en waar iedereen een zelfde bedrag ($250) ter beschikking kreeg om zijn leven verder te zetten. Alwie onroerende goederen had, zag zijn eigendommen verbeurd verklaard. Nu de situatie tussen de USA en Cuba ondooit, stellen uitgeweken Cubanen vast dat hun huis (zen) later gewoon weggeschonken werden en de aktes in de naam van de nieuwe eigenaars werden geregistreerd....dat zijn pas leuke dingen voro de mensen. Straks ook in de EU!? Waarom niet....In de USSR deden ze het destijds wel...waarom niet in de EUSSR?!

20 maart 2016 - bijgewerkt September 2019

- Tags: immo, onroerend goed